2017年,经济复苏将逐步扩散,大宗商品总体有望继续上涨。受减产协议等因素推动,能源价格或将继续上行,考虑到美国页岩油复兴等事件影响,两油价差或将进一步扩大;经济作物及有色金属,受需求扩大影响,有望上行。

结论或者投资建议:

1月份,多项全球大类资产指数呈现较强的复苏趋势,美元指数、CRB指数则表现不佳,但从整体来看,2017年美元走强有其坚强的基本面支持, CRB指数呈现波动中上升的态势,所以我们对其仍抱有乐观态度。MSCI新兴市场股票指数和现货金指数明显上升,公司债券的收益率出现较为明显的上升。从国别来看,发达市场资产表现整体不如新兴国家,其中新兴市场股票指数稳居最强资产表现之列。全球大类资产在经历11月份下跌和12月复苏趋势之后,1月整体走强。而且,本月大类资产波动仍趋于平稳,波动情况较12月而言更加温和。

特朗普新政引发市场动荡,后续发展仍需进一步观察。1月20日,特朗普正式宣誓就职美国总统,就任伊始便致力于兑现竞选承诺,包括退出TPP,叫停奥巴马医改等。其中“穆斯林禁令”引起的反弹最为巨大。国际上,多国公开反对“禁令”,国内多地爆发反“禁令”示威游行,近日美国华盛顿西区联邦地区法院法官在全国范围内紧急冻结“禁令”,让这场闹剧暂时告一段落。但从此次事件中,可以看出特朗普保守倾向之坚定,以及手段之激烈,远超市场预期,在特朗普的未来四年执政里,美国政治,美国经济,乃至全球经济将会发生什么样的变化,仍有待进一步观察。1月17日,英国首相梅发表公开讲话表示,英国将建立更加全球性的英国,愿为欧洲提供更多确定性,之后英镑欧元大幅上涨。

主要国家PMI仍大幅超越荣枯线,2017年全球经济复苏开局良好。美国PMI指数在1月攀升至55.0;欧元区综合PMI在1月攀升至55.2;中国2017年1月PMI指数为51.3。近期美国经济数据显示经济复苏好于预期特朗普上台后一系列新政使得美国经济焕发活力;欧洲虽然经历数次黑天鹅,但复苏仍平稳进行,并呈现加速势头;中国经济平稳运行,在新的一年奠定了扎实开端,美欧中PMI指数均大幅超越荣枯线,有望拉开全球经济复苏序幕。

1月份美债收益率经历小幅下行后回升,主导美债收益率走势的主要是美国经济数据走势以及特朗普上任后新政执行情况。美国公布多项经济数据表现不一,特朗普新闻发布会避谈基建、减税等关键问题,市场避险情绪有所升温,特朗普连番颁布新政,整体来看美债呈震荡态势。息差升至1.69%,平稳录得2.45%。市场随特朗普政府新政不确定及经济数据不明朗而摇摆,本质原因是市场对特朗普政策落地实际效果的不确定性。

货币方面,美元指数走弱带动其他非美货币普涨:1月期间美元指数持续走弱,美联储公布12月FOMC会议纪要公布态度温和、美国经济数据不明朗、特朗普新政落地实效不及预期以及存在不确定性,导致美元月度下降2.6%,月末收报99.512,其他非美货币普涨,日元兑美元月涨3.6%,瑞典克朗月涨4.0%、瑞士法郎月涨2.9%,欧元月涨2.6%,英镑月涨1.9%。

特朗普新政冲击,黄金价格走高;减产协议逐步落实,特朗普扶持石油产业,两油价差进一步拉大。在大宗商品方面,本月有色金属、贵金属、经济作物大涨,粮食作物价格小幅上升,能源方面涨跌互现,两油价差扩大。2017年,经济复苏将逐步扩散,大宗商品总体有望继续上涨。受减产协议等因素推动,能源价格或将继续上行,考虑到美国页岩油复兴等事件影响,两油价差或将进一步扩大;经济作物及有色金属,受需求扩大影响,有望上行。

正文:

1 大类资产1月表现纵览

1月份,美元指数和CRB商品表现欠佳。其中,美元指数下跌了2.64%。从整体来看,2017年美元走强有其坚强的基本面支持,如果美国经济在特朗普扩张性的财政政策刺激下过热,美联储将考虑加快加息步伐;特朗普提高关税以及制造业回美国等政策也可能会引起商品出口国货币贬值,进一步推动美元走强。CRB商品从上月的0.70%下降到-0.25%,但是关注指数的每日变化,不难发现,CRB指数整体呈现波动中上升的态势,所以我们对其仍抱有乐观态度。

其他多项全球大类资产指数呈现较强的复苏趋势。现货金市场继上月的下跌之后,1月份大幅增长,增长率为5.51%,与上月的-2.02%,上升了7个百分点。从股市和债市这两个主要市场分国别来看,发达市场的股票表现(MSCI发达市场股票指数)仍然优于债券的表现(发达国家主权债券指数),但是增长率略有下降,从上个月的3.04%下降到如今的2.30%,反观债券表现则表现尚佳,从上月的负增长率-1.34%上升为1.24%;新兴国家的股票表现(MSCI新兴市场股票指数)则出现大幅上涨,反超债券的表现(新兴市场国家债券指数),相比债券和上月相比略有下降的0.86%增长率,新兴市场股票表现强势,上月负增长率1.60%上升为本月的5.93%。此外,公司债券方面的表现继续改善,高收益公司债券指数增长达到了1.87%,投资级别公司债券也从上月负增长率-0.16%上升为0.91%,约上升1个百分点。总体来说,与上月相比,各项大类资产的收益率均有所上升,全球经济市场开始复苏。具体收益率表现情况请参看图1.

1月份,大类资产波动仍趋于平稳,波动情况较12月而言更加温和。MSCI新兴市场指数以低波动率与单边上扬位居sharp ratio象限榜首,高收益公司债券指数的风险报酬收益率也表现优异,而美元指数则较上月有所降低,波动则比上月有小幅增长。CRB的收益率为-0.25%,其波动率最大,高达3.13%。现货金本月强势增长,波动率也比上月下降0.27%。债券市场方面,投资级别公司债券指数和高收益公司债券指数的收益率分别为0.91%和1.87%;新兴国家主权债券指数收益0.86%,波动1.20%;发达国家主权债券指数收益1.24%,波动2.97%。

1月20日特朗普就任美国总统,对于欧洲和日本来说,美元走强是一个好消息,美元走强将使得欧元和日元存在贬值趋势,从而刺激两国出口并推通货膨胀。另一方面,对于新兴市场来说,美债收益率走高是一个不利因素,新兴市场国家货币大多下跌,这使得新兴市场国家进一步宽松的空间受到挤压。

2 全球经济景气度

如图4所示,欧元区7月综合PMI为53.2,8月为52.9 ,9月为52.6,10月为53.3,11月为53.9,12月为53.9,1月为55.2,虽然8、9月指数下滑,但自10月起,PMI指数稍有上升,说明欧元区经济走势好转;美国PMI数值7月份为51.8,8月为51.5,9月为52.3,10、11月均维持在54.9,12月回落到53.7,1月攀升至55,PMI指数从8月开始一直呈增长趋势直至12月出现回调,1月又重回10、11月水平,说明美国经济景气度向好但短期也有少量波动;英国受“脱欧”的影响,7月综合PMI指数低于荣枯线水平,表示经济气度较差,有衰退趋势。在8月PMI回升到53.5之后,9、10月该指数平稳回升至54.7,11、12月更攀升至55.2,1月继续升至55.9的高位,领先于其他货币表现,表明英国经济景气度正在持续逐渐回稳,且比美国和欧洲景气度都要更强。日本政府公布的出口和家庭支出数据显示日本7至9月经济增长低迷,综合PMI指数经数月不断改善后在7月回到荣枯水平50.1,然而8月的综合PMI指数震荡回落到49.8,9月更降至48.9,终于在10、11月的该数据重新超出荣枯水平,稳定在52,回升至9个月以来的最高水平,12、1月保持小幅上升势头,虽落后于其他货币表现,但稳中有升。

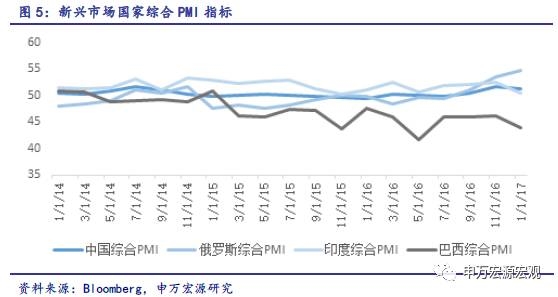

从图5的新兴国家PMI指数来看,巴西综合PMI指数一直处于荣枯值以下,自年初的下滑逐步呈现改善趋势,虽然9月的指数有小幅上升回到46.1,12月又跌至45.3,1月保持跌势至44的低位,巴西经济上升力道不足,整体依然没能得到稳定改善,表明这一曾经经济增长幅度位居世界前列的新兴大国正在经历严重衰退。印度从2016年初开始PMI指数持续向好,并于10月创下历史最高点55.4,但是从11月开始,印度综合PMI出现了断崖式大跌,从最高点55.4下滑至枯荣线水平以下,之后保持颓势,没有反弹迹象。印度PMI指数巨幅震荡主要缘于11月总理莫迪颁布的废钞运动,这极大地扰乱了印度的正常经济货币秩序,随着下一步的黄金充公运动的进行,印度的经济前景在短时间内会持续变得非常不明朗。

与巴西和印度衰退和混乱的经济局面相反,中国、俄罗斯的经济在新兴国家中优异而稳定。从2016年3月至12月,中国、俄罗斯的PMI指数均位于荣枯线水平以上,且呈稳定不断改善之势,说明中国、俄罗斯经济景气度不断持续加深。其中俄罗斯的综合PMI指标大于中国,1月更是达到54.8的高位,表明俄罗斯的经济发展速度更快。中国12月制造业采购经理指数(PMI)为51.4,前值51.7,比上月小幅回落0.3个百分点,1月又降0.1个百分点至51.3,PMI指数整体继续保持大幅高于临界值的水平,边际小幅下降主因生产和原材料库存指数下降所致。PMI指数向好,年初经济势头增长乐观。

从图6的OECD领先指标来看,英国领先指标从2月份的99.7略微下降到7月份的98.9,至年底领先指标恢复至99.4点。美国领先指标4月份为99.2,7月份为99.1,在12月又上涨恢复至99.3。欧元区领先指标在2016年全年均维持在100.4左右。日本领先指标在2月至7月小幅下降,由99.8将至99.6,但其又在年底上涨至99.9。从近期来看,发达经济体OECD领先指标虽然变化程度均不是很大,但长线一直保持持续增长趋势,表示2017年全球经济增速不会大幅加快。

相比较发达国家,如图7所示,新兴经济体的OECD领先指数均呈稳定上升趋势。在2016年内,印度的OECD指数几乎不变,所以该经济预期持平。中国与俄罗斯的OECD指数则在小范围内略微上升,则对应国家经济增速预期加快。而巴西的OECD指数则呈现了快速上涨的趋势,预示着该国家经济增速将强势上升。印度以及巴西和俄罗斯等新兴市场经济体的成长动能似蓄势上扬。

3 资产细分类别解析

3.1主要股市表现

1月份成熟市场的表现与上月相比并不乐观。其中,涨幅最大的美国(纳斯达克)为4.30%,美国(标普500)、加拿大、美国(道琼斯)、德国分别上涨1.79%、0.64%、0.51%和0.47%,除了美国(道琼斯)涨幅1.79%,其余国家皆在1%以下。2016年全年自年初开始,成熟市场的表现除意大利成波动上涨趋势,10%以上涨幅的国家由加拿大领涨17.82%,美国、英国、澳大利亚分别为14.46%,13.23%,7.35%。意大利跌幅最大,为9.47%。西班牙跌幅为-1.76%。其他国家由于四季度良好表现,由降转升。

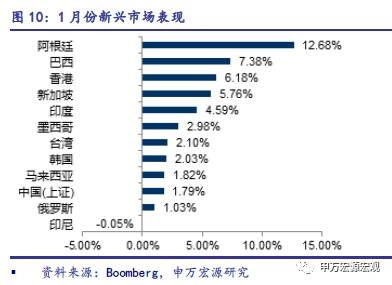

新兴市场1月份则表现良好。除了印尼微跌0.05%,其他国家全线上涨。阿根廷12.68%涨幅领涨,巴西、香港和新加坡涨幅均超过5%,分别为7.38%、 6.18%和5.76%。印度涨幅为4.59%,墨西哥为2.98%,其他新兴国家涨幅也均在1%以上。年初以来新兴市场表现依然多数是上升的,俄罗斯以50%的涨幅领跑新兴市场。阿根廷、巴西股指最后为40.36%、35.4%。中国市场跌幅仍然最大,为12.2%。

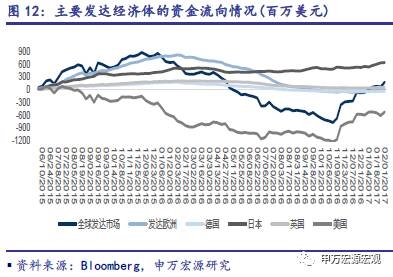

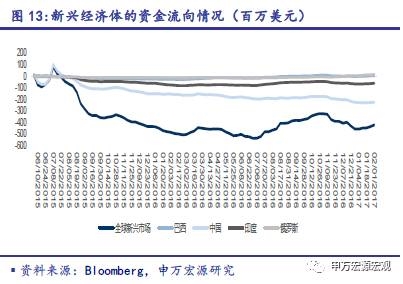

根据EPFR的数据,新兴市场股票型基金的资金在上个月大幅流出后,本月大反转,资金呈现大幅流入状态。截止到2月1日,五周共流入59.65亿美元。从第二周开始反转之前流出状态,月底流入量最大,达到15.75亿美元。全球发达国家本月五周共计流入417.56亿美元,最后一周流入量最大,为110.94亿美元。1月20日特朗普发表就职演讲,并从其后期的新政来看,基本与其之前的言论一致。美国经济复苏,消费者信心指数和制造业PMI指数均向好。欧洲经济回暖,日本议息会议结果符合预期,德银危机解决,均刺激资金流入发达国家。

分国别来看,美国股票型基金在12月29日至12月1日之间资金共呈现340.51亿美元资金净流入,特朗普发达就职演讲当周呈现62.21亿美元净流出,后一周又呈现84.24亿美元净流入。新总统移民政策比较激进,引起世界范围内的抗议热潮,但其在经济方面要推出的政策例如扶持制造业,减税以及放款金融监管这些均与其之前的言论比较一致,加上美国经济复苏,消费者信心指数和制造业PMI指数均向好,市场对美国长期发展比较乐观。英国方面,1月17日,英首相特雷莎梅发表公开讲话称,英国不会寻求欧盟的部分成员国身份,不会延长在欧盟单一市场的成员国身份。将寻求与欧盟达成大胆的、富有雄心的贸易协议,就商品和服务达成自贸协定、综合性自贸协定、海关协议。遵守欧盟政治红线,避免断崖式退欧。将建立更加全球性的英国,愿为欧洲提供尽多确定性。本月金砖四国除中国一月前三周,印度第一周,其余国家资金均呈现流入状态,反转上周流出行情。新兴市场国家资金呈现流入状态。俄罗斯表现惊人,本月五周共流入36.62亿美元,这可能和美国新任国务卿和普京关系交好,特朗普也表示和俄罗斯关系要改善有关。

新年伊始,美元走弱,美联储表示渐进加息,美国经济复苏。我们期待后续更多美国特朗普新政以及市场对其反应。

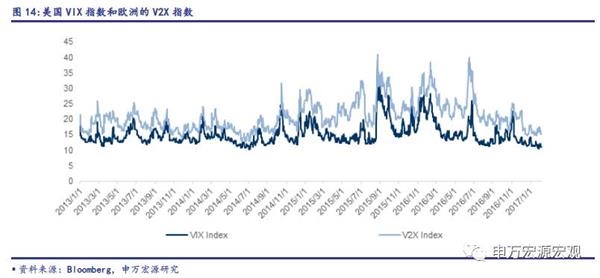

VIX指数和V2X指数又称为恐慌指数,用于衡量市场风险和投资者的恐慌指数。可以看到1月份VIX指数和V2X指数基本平稳仍处于低位。美国VIX指数在月初呈现下降趋势,特朗普20日就任美国总统,并发表就职演说,由于其执政政策的不确定性,VIX指数在18和19日小幅上升,特朗普就职演说基本符合市场预期,与其竞选过程中的政策倾向大体一致,所以20日后VIX指数回落。

3.2主要债券市场表现

1月份美债收益率经历小幅下行后回升,主导美债收益率走势的主要是美国经济数据走势以及特朗普上任后新政执行情况。美国公布多项经济数据表现不一,特朗普新闻发布会避谈基建、减税等关键问题,市场避险情绪有所升温,致使美债收益率下行。1月份公布的美国就业、除能源外通胀、预期指数等经济数据未见明显改善,通胀方面,受12月油价大幅上涨影响,美国12月PPI和核心PPI同比均为1.6%,创近两年以来最高值,美国12月进口价格指数环比0.4%,同比1.8%,均较前值由负转正,但剔除油价因素后,美国通胀数据并不及预期乐观。经济数据整体表现,12月美国经济数据较为温和,较11月未见明显改善。同时,特朗普首场新闻发布会内容并未提及基建、减税等关键问题的执行计划,市场预期未得到兑现,美债收益率小幅下行;特朗普新官上任颁布政令,令美债波动。整体来看,1月份美债呈震荡态势。

10年期美国国债收益率横盘震荡,从1月初2.4443到月末最终录得2.4531,整体呈震荡趋势。美联储1月初公布12月FOMC会议纪要,认为特朗普新政实施情况存在不确定性,同时强美元对美国经济带来负面影响,美联储不吝将以加息应对,使得10年期国债收益率下行。此外美国经济数据表现不一,美债继续波动下行。月末,特朗普就任签署多项行政命令,促使美债反弹回升,最终录得2.4531.

利差方面,特朗普就任后利差呈震荡上行状态。息差从1月初1.63%左右的水平震荡上升至1月末的1.69%,同期长端利率从2.44%上涨1BP到2.45%。市场随特朗普政府新政不确定及经济数据不明朗而摇摆。本质原因是市场对特朗普政策落地实际效果的不确定性。1年期美国国债收益率小幅下行,由月初0.8106到月末最终录得0.7593,利差扩大直接原因是美国经济数据及特朗普上台后美国政策导致的市场避险情绪升温,使得短期利率下行。

欧元贬值利于欧元区经济,整体经济预期回升,欧元区混合10年期国债收益率本月呈现反弹上行趋势,最终录得0.436。随着美国特朗普新政不确定性与经济数据不明朗,欧元区1年期国债收益率回升,上升20bp,最终录得-0.53;12月份利差最终录得96.6bp,相较11月91.3继续扩大。美国特朗普政策落地的不确定性与欧洲央行QE政策处于市场预期内双方因素,促使欧元区短期利率上行。整体来看,欧美利差依旧分化。

从资金流向的角度来看,1月份(12月29日至2月1日)EPFR追踪的全球能源板块和大宗商品板块股票型基金分别被监测到16.486亿美元和26.58亿美元的资金净流入。全球能源板块在本月均呈现净流入。全球大宗商品板块股基资金反转上月流出行情,后三周大幅流入。本月大宗表现同样不错,因减产及协议影响,能源油价上涨,加上经济复苏,大宗商品有望进一步上涨。

EPFR统计12月29日至2月1日基金资金流向显示,全球债券型基金在这期间流入387.12亿美元。全球货币市场本月资金流出160.98亿美元。美国经济复苏,缓慢进入加息周期,风险投资上升,资金流向股债。

3.3 主要货币表现

货币方面,美元指数走弱带动其他非美货币普涨:1月期间在美元指数持续走弱,美联储公布12月FOMC会议纪要公布态度温和、美国经济数据不明朗、特朗普新政落地实效不及预期以及存在不确定性,导致美元月度下降2.6%,月末收报99.512,其他非美货币普涨,日元兑美元月涨3.6%,瑞典克朗月涨4.0%、瑞士法郎月涨2.9%,欧元月涨2.6%,英镑月涨1.9%。

受美元走弱态势的影响,新加坡元与澳元大幅上升,韩元、日元、巴西雷亚尔、加元、欧元、俄罗斯卢布、人民币等货币也有小幅上涨。印度卢比保持稳定,墨西哥比索由于美国对墨西哥移民及隔离墙政策等原因,导致相对美元贬值。全球层面看,由于美国特朗普新政落地成效与美国经济的不确定性,令美元指数下跌,全球主要货币升值。

3.4主要商品表现

在大宗商品方面,本月有色金属、贵金属、经济作物大涨,粮食作物价格小幅上升,能源方面涨跌互现,两油价差扩大。有色方面,LME铅以14.38%领涨全部大宗商品,LME锌、LME铜、LME铝均出现明显上涨,相较之下,LME镍由于前期库存积压严重,价格进一步下行,本月下跌4.37%。贵金属方面,COMEX黄金涨5.92%,COMEX白银涨9.23%。农产品方面,经济作物上涨明显,咖啡以13.26%领涨,粮食作物涨幅较为有限,大豆仅上涨0.07%。能源方面涨跌互现,两油价差扩大,WTI原油下跌1.95%,Brent原油上涨5.84%,天然气重挫16.03%,领跌全部大宗商品。大宗商品CRB指数下跌0.37%。

黄金方面,本月特朗普正式就任美国总统,特朗普新政动作激烈,兑现竞选承诺激烈程度超出市场预期,引发市场动荡,避险情绪上升,贵金属价格大幅上行。COMEX黄金开年即开始上扬,1月上旬,美国12月经济数据陆续公布,12月ISM制造业指数54.7,创2014年12月以来新高,预期53.7,前值53.2;12月Markit制造业PMI终值54.30,预期54.20,前值54.20,数据好于预期,黄金上涨势头被抑制。其后金价晒晒走平,在1190美元每盎司附近徘徊。随着特朗普上台的临近,市场避险情绪加重,金价攀升至1200元每盎司,特朗普上台后,新政导致市场动荡,金价进一步走高,一度逼近至1220美元每盎司。1月下旬,美联储议息会议临近,多位票委密集发声,鹰派言论占据上风,金价遭重创,跌回1190美元每盎司附近。1月底,美国经济数据陆续出炉,12月新屋销售53.6万户,预期58.8万户;2016年四季度实际GDP年化季环比初值1.9%,不及预期;12月个人收入环比增0.3%,不及预期的0.4%;1月份消费者信心指数降至111.8,预期降至113.0。经济数据出现下滑,支撑金价再度上行,截止1月31日,COMEX黄金报收1211.4美元每盎司,全月上涨5.92%。

原油方面,本月油价总体走势平稳,但WTI原油与Brent原油涨跌互现,Brent原油价格逐步走高,WTI原油则出现下滑,两油价差进一步扩大。1月5日公布数据,12月30日当周API原油库存-743.1万桶,预期-171.5万桶;12月30日当周EIA原油库存-705.10万桶,创2016年9月8日当周以来最大降幅,预期-171.29万桶。原油库存减少,带动油价在月初上行。11日公布数据,1月6日当周API原油库存+153万桶,预期+62万桶,原油价格受挫。19日公布数据,1月13日当周API原油库存意外大减504万桶,预期+234.5万桶,原油价格走出低谷,开始回升。1月下旬,特朗普上台,由于其支持石油产业发展,反对气候变化,上台即恢复加拿大至美国的两条输油管道,石油产业信心恢复,价格稳中有升。25日公布数据,1月20日当周API原油库存+293万桶,预期+272.4万桶;1月20日当周EIA原油库存+284万桶,预期+225.0万桶,原油价格承压,月底美联储票委密集表态,鹰派言论占据上风,美元信心逐步恢复,石油价格回调。最终,截止1月31日,WTI原油报收52.81美元每桶,跌1.95%;Brent原油报收57.09,美元每桶,涨5.84%。

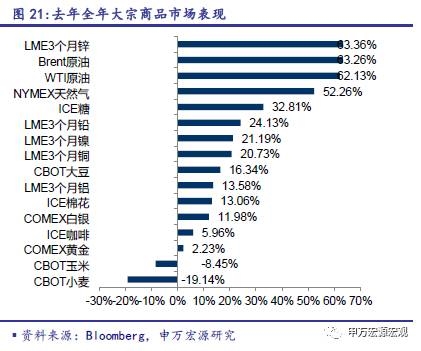

2016年全年,全球经济开始复苏,有色金属、能源、经济作物等商品价格出现大幅上涨。贵金属上半年受脱欧等黑天鹅事件影响,大幅上涨;下半年全球PMI普涨,黄金价格回落,全年实现小幅上升。粮食作物受气候及库存积压等因素影响,走势较弱,其中小麦全面跌19.14%。预计2017年全年基本逻辑不会有大的改动,经济复苏将逐步扩散,大宗商品总体有望继续上涨。受减产协议等因素推动,能源价格或将继续上行,考虑到美国页岩油复兴等事件影响,两油价差或将进一步扩大;经济作物及有色金属,受需求扩大影响,有望上行;考虑到全球保守主义思潮涌动,民粹主义兴起,黑天鹅事件或将频发,贵金属价格走势可能出现大幅波动;农作物方面,受特朗普环境政策影响,未来几年全球变暖或将进一步加剧,粮食作物需要警惕气候变化风险。总体而言,看好2017年大宗商品走势,但大宗商品仍难以重现之前辉煌。

附表: