2017 年,受同质化困扰的手机行业,在「全面屏」的趋势下完成了一次变革。由于供应链成熟度高,新特性被迅速普及,行业再次陷入同质化困境,用户换机欲继续走低,加上存量市场的竞争态势,逼迫厂商的竞争策略越发细致全面。

2018 上半年,一线厂商纷纷深入敌军腹地:华为用GT 技术补足游戏短板,小米启动相机项目开始注重拍照,OV 两家则拿出了机械结构的硬件创新一改往日形象——

厂商迫切需要对用户购换机行为进行深入了解,并以此制定产品策略,进而在此消彼长的零和博弈下,掠夺对手用户、实现增长目标。

近日,今日头条发布《今日头条 2018 上半年用户手机购换行为洞察白皮书》,据官方数据,此白皮书依托几年上半年算法抓取的 800 万条购换机数据,详细展示了国内手机市场用户的购机行为和趋势。小新摘录了其中的几个重要数据,来看一下国内手机市场呈现出的整体方向。

购换机行为下的马太效应趋势

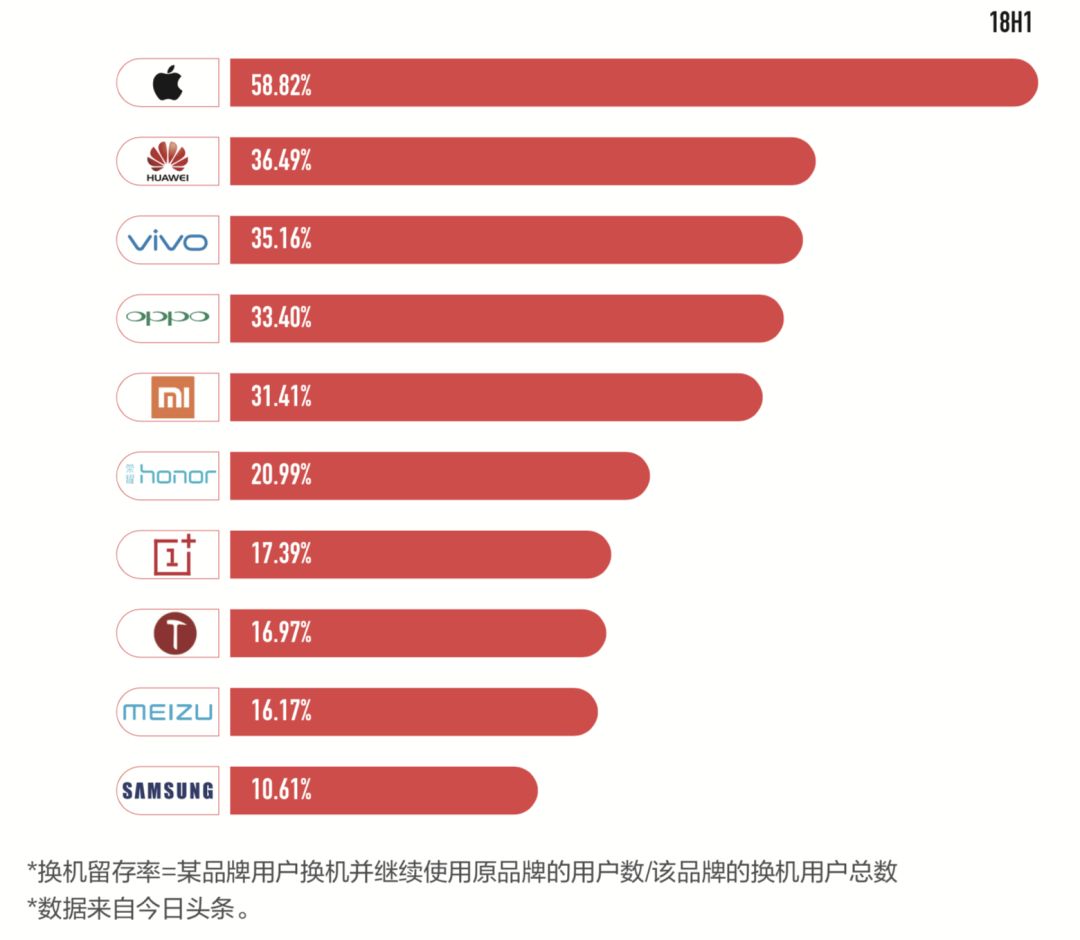

国内手机市场上的马太效应已是老生常谈,但用户购换机行为则从微观角度反映出这一趋势仍在加强。根据 18 年上半年手机留存率排行,苹果华米 OV 五大巨头以超过 30% 的留存率与其他厂商拉开差距,这意味着巨头拥有更强的品牌粘性。

而安卓品牌各产品系列换机留存率 Top 10 则完全被华米 OV 四大巨头垄断:

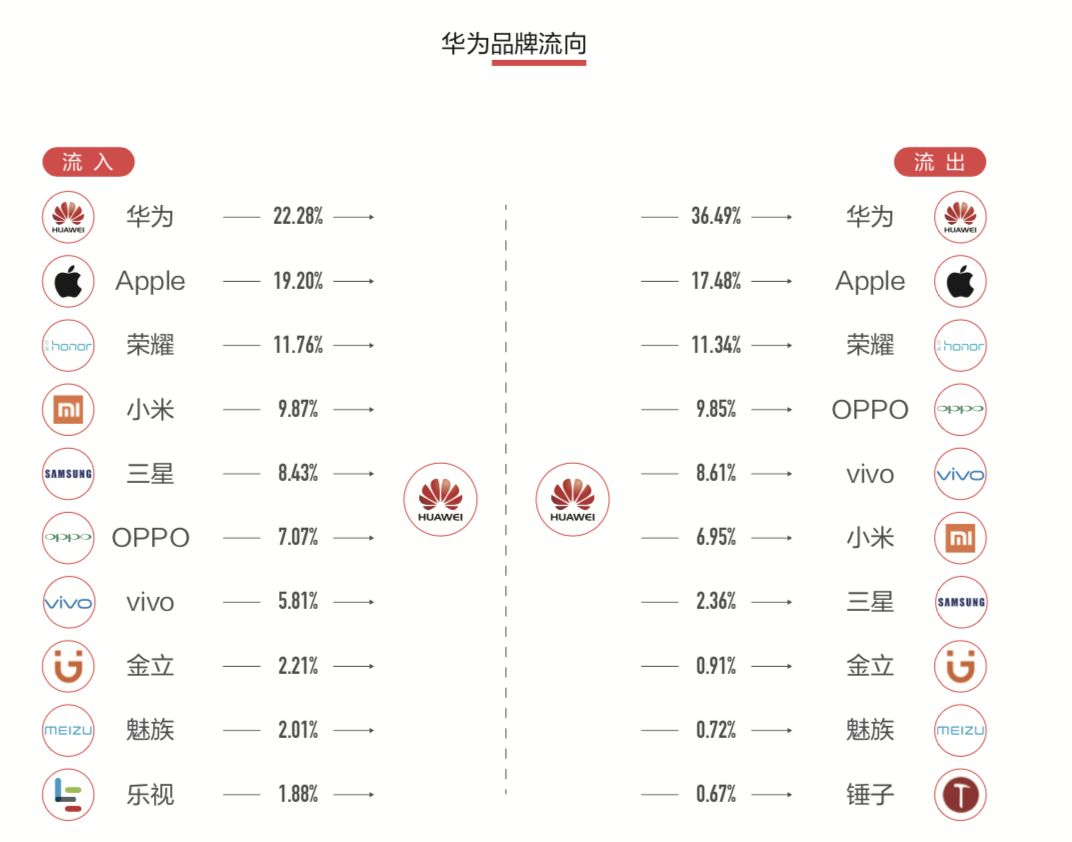

另一个值得关注的现象是,各大品牌所流失的用户,大多流向了五大品牌,这对于尾部厂商来说是个危险的信号:

相对较低的留存率意味着用户的不断流失,而流失用户中多数流向巨头阵营,则意味着头部厂商将不断侵蚀尾部厂商的市场规模,未来小品牌如何守住用户甚至从巨头口中抢夺用户,将会是极为艰难的挑战。

而从市场规模看,华米 OV 已然成为市场上的寡头玩家。但从巨头品牌的用户购换机行为中,也可以看出其品牌在过往的竞争中呈现出的优势与劣势。

华米OV巨头之争下的优势与短板

过去几年,国内手机市场在经历混战之后,形成了华米OV 四足鼎立的市场格局。2018 上半年,四大玩家一边侵蚀尾部品牌,一边相互竞争,造就了一场精彩的市场争夺战。

作为「中华酷联」中仅存的巨头,华为过去几年在品牌形象、市场规模、产品竞争力是上均有不错的表现,而根据白皮书中的统计,净流入华为的用户相对年轻,而流出的用户年龄偏大,这证明华为在代言人等营销策略的指引下,品牌正在成功的向年轻化转型。

与此同时,华为主要流出用户及流入用户中,苹果的比例正在提高,OV 的比例则在下降,显然未来华为在高端市场上与苹果的竞争将成为重要看点,苹果也将是华为最大的挑战。

另一个值得注意的亮点是,子品牌荣耀成为华为的一道护城河,流出流入用户中荣耀占比颇高,证明了华为双品牌策略的成功。

2016 年陷入困境的小米,在2017 年以逆袭姿态重返中心战场,凭借 Mix 系列小米有效地提升了品牌形象,代言人策略增加了小米对 OV 的竞争力。但其他几大巨头仍然是小米用户的主要流失方向,如何针对性地提升竞争力是小米未来的重中之重。

而 2018 年小米在产品上的乏力,以及华为OV 三大品牌推出的强势产品,都成为小米下半年新品的重大压力。

另一个值得关注的问题是,小米新增用户年龄偏老、性别偏男性,这意味着低端机仍然是小米扩张的主力,这对小米稍显羸弱的品牌形象会产生较为负面的影响。

对于 OV 两大品牌来说,最大的问题仍然是产品定位、营销策略等相似下造成的高度相似。双方品牌流入流出的用户均来自对方,「同门相残」的局面仍然严重。未来双方如何在保证品牌特性下,适当地形成差异化,避免直接竞争将会是两大品牌的关键。

显然,对四大巨头而言,尾部厂商已经不足为虑,相互之间的争斗才是主题。而目前国内市场几乎被国产品牌统治。在未来产品进一步迈向高端的过程中,苹果将会是唯一的也是最大的阻碍。

强势的苹果,消失的三星

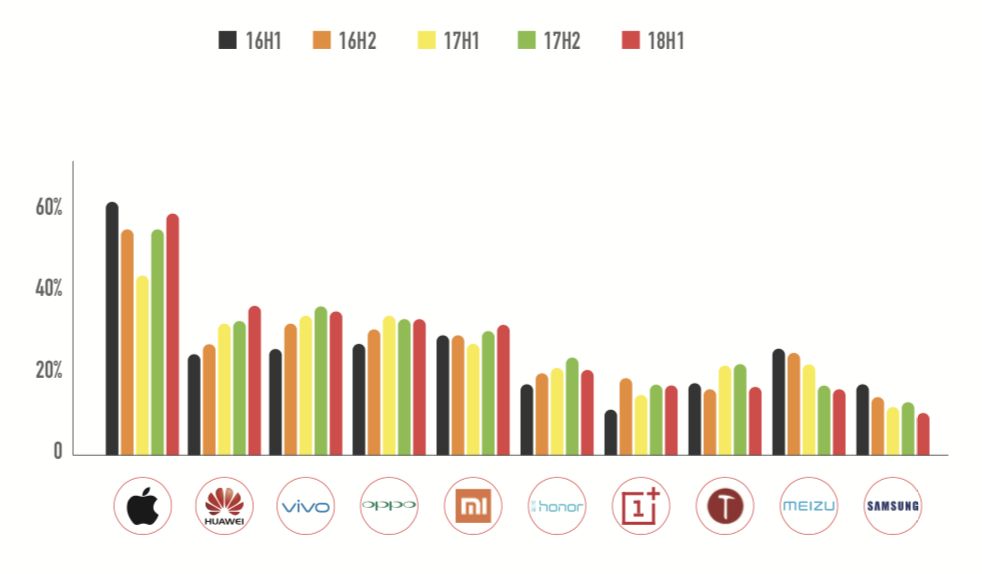

根据近几年中,主要品牌每半年换机留存率的变化,可以看出苹果在 iPhone X 发布之后,留存率的迅速提升。

2014 年,苹果发布大屏产品iPhone 6 系列,并将这一 ID 设计延续了 3 年之久。受用户审美疲劳的影响,苹果产品的用户留存率在过去几个半年里持续降低。

但是,iPhone X 的发布一举逆转了苹果的局面,去年下半年至今,苹果用户留存率逐渐大幅增长,而根据产业信息,今年苹果将会发布三款 iPhone,分别占据中高端、高端和超高端三个价位,这样的产品策略势必会再次拉升苹果的留存率。

而对于国产品牌来说,苹果将会是其迈向高端甚至超高端市场的最大阻碍。一个值得关注的数据是,苹果在留存率最低的 2017 年上半年,仍旧高于其他安卓品牌,这意味着 iOS 以及苹果在硬件上的超前性,仍然是其核心竞争力。国产品牌想要赶超仍然道阻且长。

不过,苹果之外另一个国际巨头三星已经在国内市场彻底倒下。除几乎可以忽略的市场占有率外,其用户流向也以华为、苹果为主,流向自家的占比只有 10.61%。

苹果三星两大巨头在中国市场的境遇,可谓一个天上,一个地下。

从用户购换机,看未来市场趋势

8 年间,国内手机市场从初具规模到品牌混战,终于在 2018 年进入成熟与稳定的状态。根据《白皮书》中展示的数据,未来几年,手机市场将呈现如下趋势:

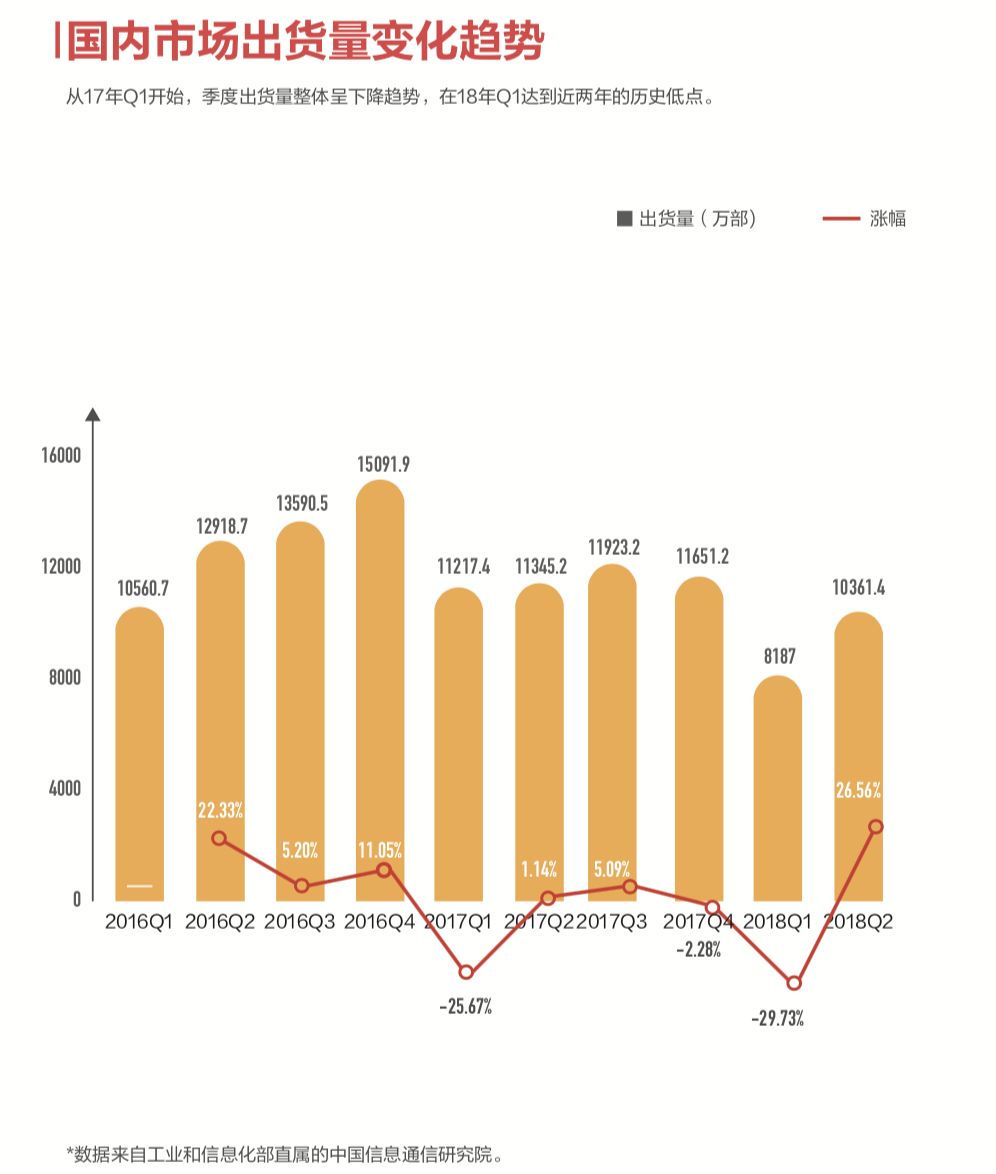

整体市场规模增长停滞甚至缩减,其他品牌生存艰难

经过几年发展,国内用户几乎呈现了「人手一机」的局势,厂商拓展的新市场几无可能。因此,与前两年对比,近两年的市场规模较小。且受产品性能提升不明显、同质化的影响,用户的换机动力逐渐在减弱。

同时,10 大品牌市场占有率在今年第二季度已经达到 92.6%,其中大部分市场份额也被五大巨头所占有,尾部厂商生存将会越来越艰难。

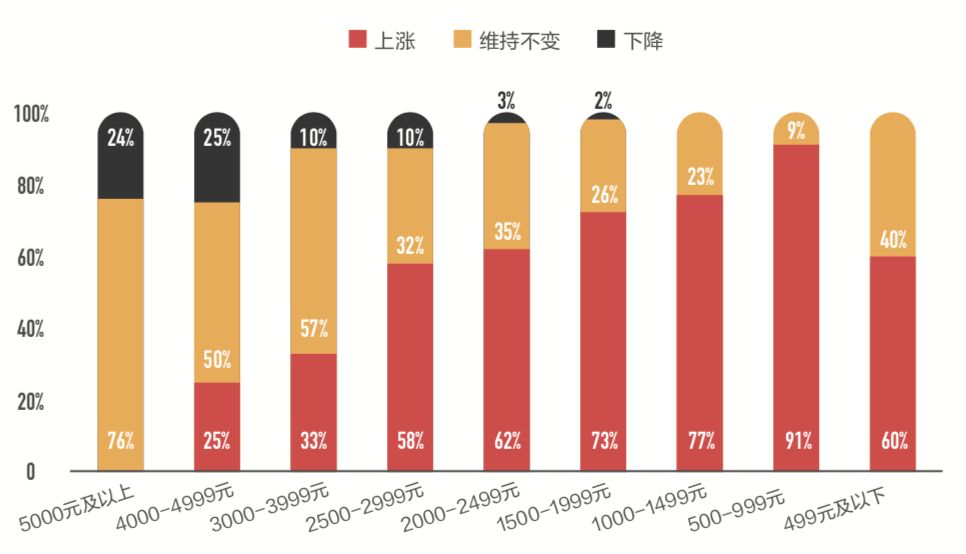

如何提高中高端产品的竞争力,是未来各大品牌争夺用户的关键

尽管国内手机平均价格在上半年有所下降,但未来 3000 元以下用户仍有强烈的提高预算的意愿。不过,另一个显著的趋势是,4000 元以上高端手机用户提升预算的意愿微弱,且随着市场成熟有降低预算的趋势。4000元以上是苹果的主力价格区间,国产手机要在这一区间争夺用户,仍旧略显艰难。

「高配低价」仍是竞争利器

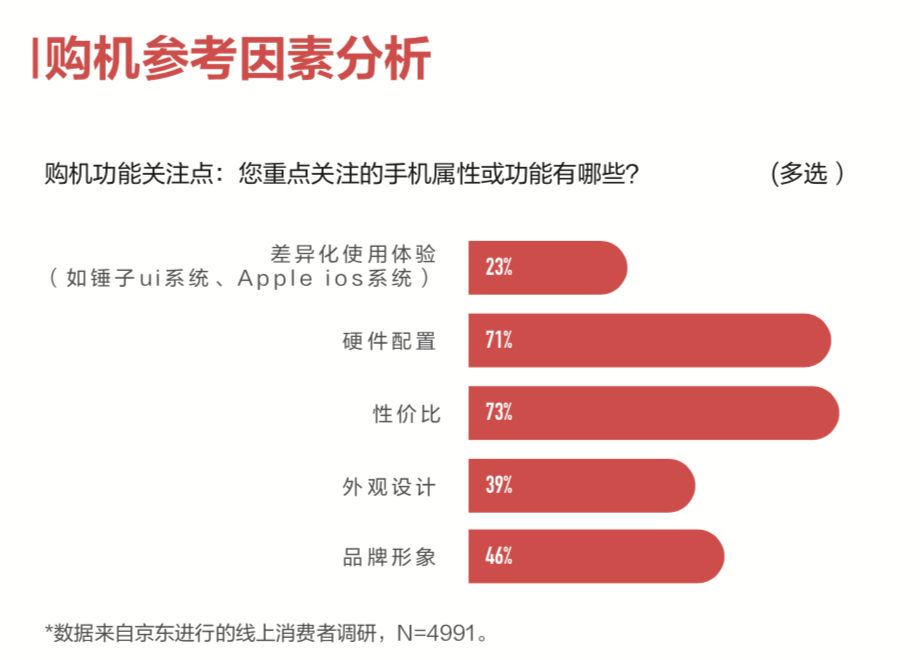

在购机参考因素调研中,「硬件配置」和「高性价比」以超过 70% 数据占据了明显优势。显然,「高配低价」仍然是用户显而易见的需求。

对于尾部厂商来说,品牌、规模不占优势的情况下,「高配低价」或许是其突出重围获得生存空间的重要机会。而结合前文所述「3000 元以下用户有意提升预算」的特征,尾部厂商缩减产品线,主攻中高端产品,走精品路线俨然是最佳的应对巨头的方式。

而对于头部厂商来说,如何在提升产品竞争力、增加溢价的同时,用不同的产品系列形成组合拳,维持自身的优势,则是未来发展的关键。

2018 年国内手机市场精彩且复杂。成熟市场下,如何根据用户需求及购换机习惯,制定对应的产品策略,是厂商需要关注的焦点。而数据永远不会说谎,数据正印证着这个市场未来的竞争趋势。2018 下半年大幕已经拉开,且看诸位厂商如何应战。